Wer hat Angst vor der nächsten "Lost Decade"?

Über die Bedeutung des Durchschnittskosteneffekts (Dollar cost averaging) in fallenden Märkten.

Angst vor einer Lost Decade

In den letzten Monaten häufen sich die Stimmen, die vor einer Lost Decade der Aktienmärkte warnen. Steigende Zinsen, sinkendes Wachstum, nicht erfüllbare Gewinnerwartungen und die Auswirkungen der Covid-19-Pandemie lassen eine niedrigere oder negative Rendite im nächsten Jahrzehnt befürchten. Bridgewater-Analysten sehen vor allem einen Rückgang der Unternehmensgewinne und Tony James von Blackstone argumentiert: “I think this could be a lost decade in terms of equity appreciation.” Auch Charlie Munger von Berkshire Hathaway erwartet, dass die Renditen in den nächsten 10 Jahren niedriger sein werden, als sie es in den letzten 10 Jahren waren.

Die Bezugnahme auf einen Zehnjahreszeitraum weckt Assoziationen an die letzte Verlorene Dekade, die 2000er Jahre, als die US-Aktienkurse - von Dot-Com-Blase und Finanzkrise gebeutelt - Anfang der 2010er Jahre niedriger standen als ein Jahrzehnt zuvor.

Steigende Kurse und Phasen der Stagnation

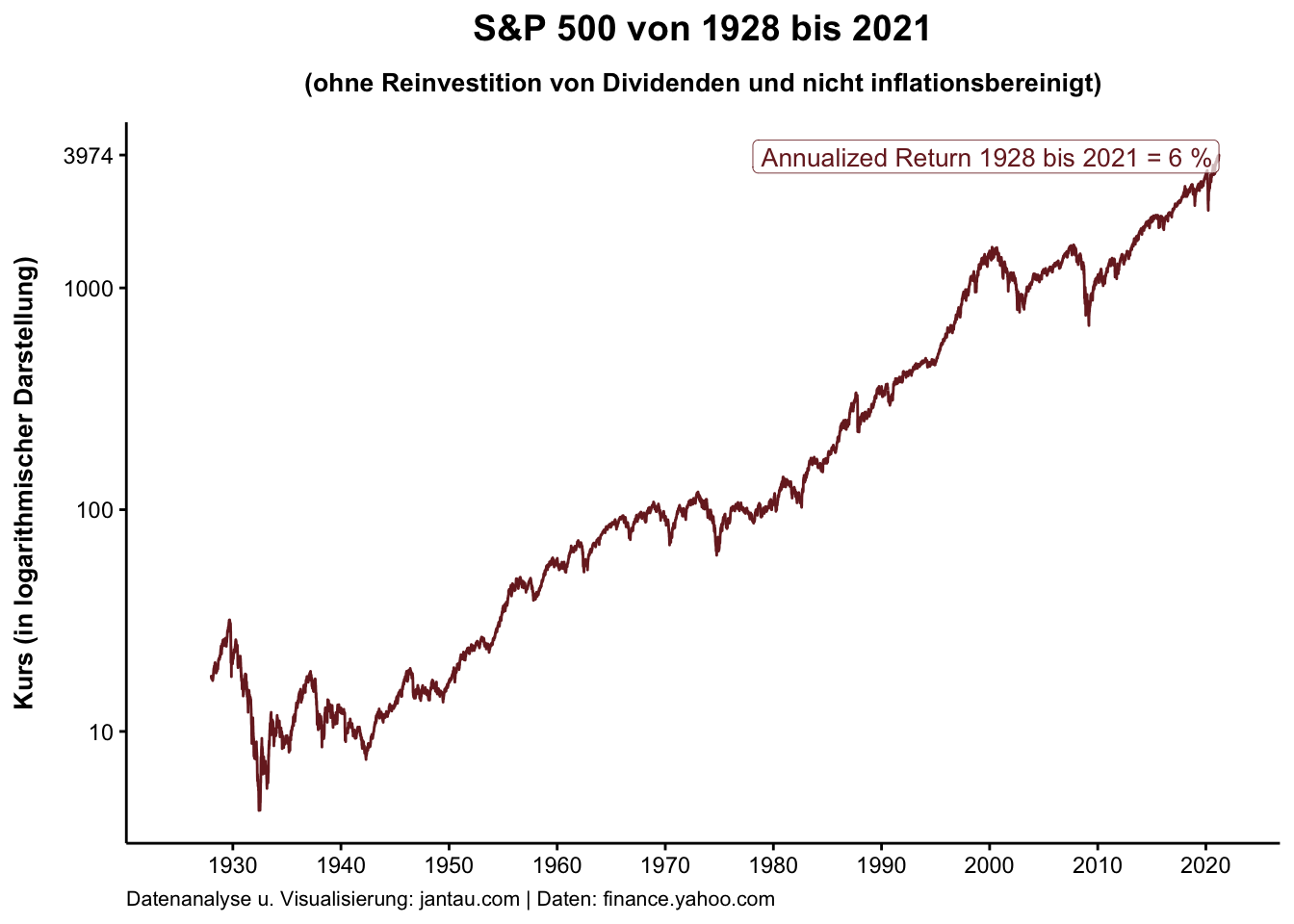

Dabei sind Aktien über einen langen Zeitraum betrachtet in der Vergangenheit kontinuierlich gestiegen, wie der Kursverlauf des S&P 500 von 1928 bis 2021 zeigt, der in diesem Zeitraum von 18 auf 3919 Punkte gestiegen ist und eine annualisierte Rendite oder Annualized Return von 6 % aufweist (ohne die Reinvestition der Dividenden und nicht inflationsbereinigt).

Der kontinuierliche Anstieg der Kurse kann jedoch von längeren Phasen sinkender oder stagnierender Kurse unterbrochen werden.

Die Lost Decade der 2000er Jahre

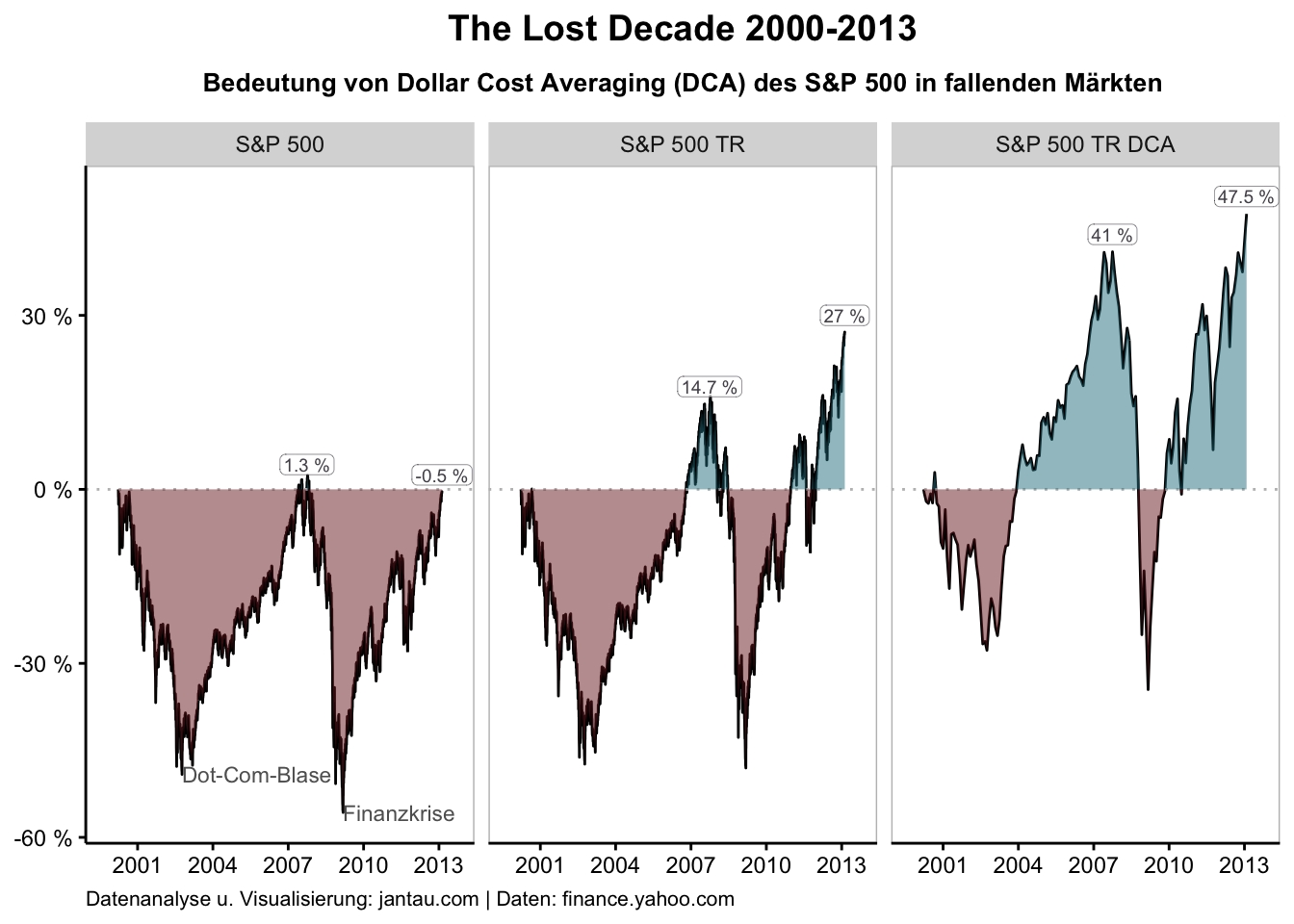

Die 2000er Jahre sind eine Lost Decade, in der beispielsweise der S&P 500 erst im Februar 2013 dauerhaft die 13 Jahre zuvor im März 2000 erreichten Höchststände hinter sich ließ (siehe nächste Grafik).

Diese längeren Phasen sinkender oder stagnierender Kurse werden als gewichtiges Argument für die Diversifikation durch nicht korrelierende Anlageklassen wie Anleihen herangezogen.

Etwas weniger dramatisch stellt sich eine solche Phase jedoch dar, wenn der S&P 500 nicht als Kursindex, sondern als Performance-Index, also unter Berücksichtigung der reinvestierten Dividenden, untersucht wird. Der S&P 500 Total Return schwenkte beispielsweise bereits Ende 2011 dauerhaft in den grünen Bereich und hatte zuvor schon kürzere Zeiten im Plus vorzuweisen.

Der Durchschnittskosteneffekt als zeitliche Diversifikation

Eine Form der Diversifikation kann die zeitliche Diversifikation sein. Es wird nicht über Anlageklassen und Regionen diversifiziert, sondern kontinuierlich über einen längeren Zeitraum. Hierbei kommt der Durchschnittskosteneffekt (Dollar Cost Averaging) zum Tragen. Wurde in dem Zeitraum 2000 bis 2013 kontinuierlich Monat für Monat ein Betrag X investiert, so ist der Zeitraum nicht mehr verloren, sondern erbringt für den insgesamt eingesetzten Betrag eine Gesamtrendite von 47,5 %.

Die Gesamtrendite von 47,5 % über 13 Jahre ist nicht umwerfend, vor allem da Inflation und Produktkosten nicht berücksichtigt sind. Zudem erfordert es einiges an Disziplin und ein großes Vertrauen in die Anlagestrategie kontinuierlich, auch bei fallenden Kursen zu investieren. Eine große psychologische Bedeutung würde ich den längeren Abschnitten im Plus zuschreiben, die das Investieren in den Zeiten zwischen Dot-Com-Blase und Finanzkrise erträglicher gemacht haben.

Die historische Untersuchung zeigt, dass das kontinuierliche Investieren als zeitliche Diversifikation betrachtet werden und einer Lost Decade einiges an Schrecken nehmen kann.

Den für diesen Beitrag erstellten Code findest du hier: https://github.com/jantau/jantau

Jan Taubitz

Datenanalyse. Persönliche Finanzen. Storytelling.